Witajcie, dziś porozmawiamy o czymś, co dla wielu firm spedycyjnych jest absolutną podstawą, a dla początkujących przedsiębiorców może być źródłem wielu pytań o ubezpieczenie Odpowiedzialności Cywilnej Spedytora, czyli popularne OCP Spedytora. Wiem z własnego doświadczenia, jak ważne jest zrozumienie, na co tak naprawdę wydajemy pieniądze i jakie korzyści płyną z posiadania odpowiedniej polisy. W tej branży, gdzie każdy dzień przynosi nowe wyzwania, a błędy mogą kosztować fortunę, dobra polisa to nie fanaberia, ale strategiczna inwestycja w bezpieczeństwo Waszego biznesu.

W tym artykule szczegółowo omówię koszty ubezpieczenia OCP Spedytora w Polsce, wyjaśniając, od czego zależy ostateczna cena polisy. Dowiesz się, jak odróżnić OCP Spedytora od OCP Przewoźnika i jakie czynniki wpływają na wysokość składki, co pomoże Ci podjąć świadomą decyzję biznesową.

Koszty ubezpieczenia OCP Spedytora od czego zależą i ile wynoszą?

- Roczne składki za OCP Spedytora zaczynają się od około 1000-2500 zł dla małych firm, a dla średnich i dużych mogą wynosić od kilku do kilkunastu tysięcy złotych.

- Kluczowe czynniki wpływające na cenę to suma gwarancyjna (najważniejszy), roczny obrót firmy, zakres terytorialny działalności, historia szkodowości oraz rodzaj przewożonych towarów.

- OCP Spedytora chroni przed błędami w organizacji i dokumentacji spedycji, a nie przed fizycznymi szkodami w towarze (za to odpowiada OCP Przewoźnika).

- Standardowa polisa pokrywa odpowiedzialność za błędy w organizacji transportu, dokumentacji, wyborze przewoźników i doradztwie, a także koszty postępowań sądowych.

- Porównywanie ofert wielu ubezpieczycieli (np. Warta, ERGO Hestia, PZU, Allianz) jest kluczowe dla uzyskania najkorzystniejszej ceny.

Kluczowa różnica: OCP Spedytora (OCS) a OCP Przewoźnika (OCPD) nie popełnij tego błędu!

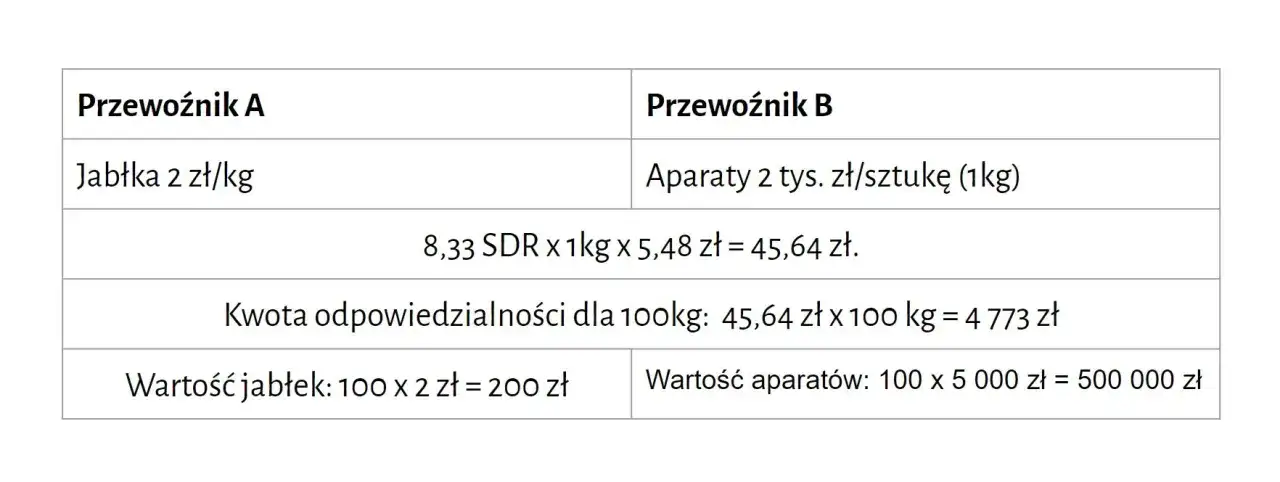

Pierwszą i absolutnie fundamentalną kwestią, którą musisz zrozumieć, jest różnica między ubezpieczeniem OC Spedytora (OCS) a ubezpieczeniem OC Przewoźnika (OCPD). To nie są synonimy i pomylenie ich może prowadzić do bardzo kosztownych konsekwencji. OCS chroni Waszą firmę spedycyjną przed roszczeniami wynikającymi z błędów w procesie organizacji transportu. Mówimy tu o odpowiedzialności cywilnej za szkody powstałe w wyniku niewykonania lub nienależytego wykonania umowy spedycji. Co to oznacza w praktyce? Chodzi o błędy w dokumentacji, niewłaściwy wybór podwykonawcy (przewoźnika), błędy w doradztwie spedycyjnym, czy po prostu złą organizację całego procesu.

Zupełnie inaczej jest w przypadku OCP Przewoźnika. Ta polisa chroni przewoźnika przed odpowiedzialnością za fizyczne szkody w przewożonym towarze. Jeśli klient zgłosi, że jego towar został uszkodzony lub zniszczony podczas transportu, to właśnie OCP Przewoźnika wchodzi do gry. Jako spedytor, nie jesteś bezpośrednio odpowiedzialny za fizyczne uszkodzenie towaru, chyba że sam je spowodowałeś swoim działaniem lub zaniechaniem w procesie organizacji. Dlatego tak ważne jest, aby mieć świadomość, która polisa jest Wam potrzebna. Zrozumienie tej różnicy jest kluczowe, aby uniknąć zakupu nieodpowiedniej polisy, która nie zapewni Wam ochrony w krytycznej sytuacji.

Podsumowując kluczowe aspekty różnic:

- OC Spedytora (OCS): Chroni przed błędami w organizacji, dokumentacji, wyborze przewoźników, doradztwie. Dotyczy odpowiedzialności cywilnej spedytora.

- OC Przewoźnika (OCPD): Chroni przed fizycznymi szkodami w towarze podczas transportu. Dotyczy odpowiedzialności przewoźnika.

- Kluczowy cel: OCS to ochrona przed błędami w procesie spedycyjnym, OCPD to ochrona przed szkodami w samym ładunku.

Jakie ryzyka pokrywa polisa spedytora? Od błędów w dokumentach po wybór złego podwykonawcy.

Polisa OCP Spedytora stanowi Waszą kluczową tarczę ochronną przed wieloma potencjalnymi problemami. Standardowy zakres ochrony jest dość szeroki i obejmuje szereg sytuacji, które mogą wygenerować kosztowne roszczenia ze strony klientów. Przede wszystkim, polisa ta pokrywa szkody wynikające z błędów w organizacji całego procesu transportowego. Jeśli popełnicie błąd, który doprowadzi do opóźnienia, zagubienia przesyłki lub innych problemów logistycznych, OCS Was ochroni.

Kolejnym ważnym aspektem jest odpowiedzialność za błędy w przygotowaniu dokumentacji spedycyjnej. W branży transportowej dokumenty to podstawa, a ich nieprawidłowe sporządzenie może mieć poważne konsekwencje. Polisa obejmuje również szkody wynikające z niewłaściwego wyboru podwykonawców, czyli przewoźników. Jeśli wybierzecie firmę, która nie spełnia określonych standardów i w efekcie dojdzie do szkody, Wasza polisa powinna Was zabezpieczyć. Nie można zapominać o błędach w doradztwie transportowym jeśli Wasza rada lub rekomendacja okaże się błędna i doprowadzi do szkody u klienta, OCS jest tu pomocne. Co więcej, polisa ta często pokrywa również koszty postępowań sądowych i mediacji, które mogą być niezwykle wysokie, nawet jeśli ostatecznie nie zostaniecie uznani za winnych.

Czy ubezpieczenie OCS jest obowiązkowe i dlaczego jest Twoją tarczą ochronną w biznesie?

Warto od razu rozwiać pewne wątpliwości: ubezpieczenie OCP Spedytora, w przeciwieństwie do ubezpieczenia OC Przewoźnika w transporcie międzynarodowym, nie jest w Polsce obowiązkowe prawnie dla każdego spedytora. Jednakże, z perspektywy prowadzenia stabilnego i bezpiecznego biznesu spedycyjnego, jest ono absolutnie kluczowe. W mojej ocenie, posiadanie tej polisy to nie wybór, a konieczność dla każdego, kto chce spać spokojnie.

Wyobraźcie sobie sytuację, w której jeden, pozornie niewielki błąd w dokumentacji lub pomyłka w wyborze przewoźnika prowadzi do utraty cennego ładunku lub gigantycznych opóźnień. Roszczenia klienta mogą sięgnąć setek tysięcy, a nawet milionów złotych. Bez odpowiedniego ubezpieczenia, taka sytuacja może oznaczać bankructwo firmy. OCP Spedytora działa jak Wasza osobista tarcza ochronna. Minimalizuje ryzyko finansowe związane z potencjalnymi błędami, które są nieodłączną częścią każdej działalności, zwłaszcza tak dynamicznej jak spedycja. Pozwala Wam skupić się na rozwoju biznesu, a nie na ciągłym zamartwianiu się o potencjalne konsekwencje drobnych pomyłek.

Ile kosztuje OCP Spedytora w Polsce? Konkretne liczby i widełki cenowe

Przejdźmy do sedna, czyli do kosztów. Pytanie "ile kosztuje OCP Spedytora" jest jednym z najczęściej zadawanych, i słusznie. Niestety, nie ma jednej uniwersalnej odpowiedzi, ponieważ cena jest zawsze ustalana indywidualnie. Jednak mogę podać Wam konkretne przykłady i widełki, które pomogą Wam zorientować się w realiach rynkowych.

Przykładowe roczne składki: Od małej firmy po doświadczonego gracza na rynku.

Dla małych firm spedycyjnych, które dopiero wchodzą na rynek lub mają niewielki obrót, a do tego decydują się na standardową sumę gwarancyjną, na przykład 100 000 EUR, roczne składki mogą zaczynać się już od kwot rzędu 1000 do 2500 złotych. To naprawdę niewielki koszt w porównaniu do potencjalnych strat, jakie może przynieść brak ubezpieczenia. Natomiast dla średnich i większych firm, które operują na większą skalę, mają wyższe obroty i potrzebują wyższej sumy gwarancyjnej, na przykład 300 000 EUR lub więcej, składki mogą wynosić już od kilku tysięcy złotych rocznie, a w przypadku największych graczy na rynku, sięgać kilkunastu tysięcy złotych.

Warto pamiętać, że te liczby są orientacyjne i zależą od wielu czynników, które zaraz omówimy. Ale już teraz widzicie, że inwestycja w OCP Spedytora jest relatywnie niska w stosunku do wartości ochrony, jaką zapewnia.

Co dostajesz w standardzie, a za jakie rozszerzenia musisz dopłacić?

Podstawowa polisa OCP Spedytora zazwyczaj obejmuje szeroki zakres ryzyk związanych z błędami w procesie spedycyjnym. Mówimy tu o szkodach wynikających z błędów w organizacji transportu, błędów w przygotowaniu dokumentacji, niewłaściwego wyboru przewoźników, a także błędów w doradztwie transportowym. Co więcej, polisa ta często obejmuje również koszty postępowań sądowych i mediacji, co jest nieocenione w przypadku sporów prawnych.

Jednakże, jak to często bywa, standardowy pakiet nie zawsze jest wystarczający. Istnieje szereg klauzul dodatkowych, za które trzeba dopłacić, ale które mogą znacząco zwiększyć poziom Waszej ochrony. Do najczęściej spotykanych należą: ochrona od rażącego niedbalstwa (które często jest wyłączone w standardzie), szkody wyrządzone przez podwykonawców (jeśli chcecie mieć pewność, że ubezpieczyciel pokryje szkody spowodowane przez Waszych kontrahentów), rozszerzone koszty obrony sądowej, ochrona od kradzieży (choć to bardziej domena ubezpieczenia ładunku, czasem pojawia się w OCS w specyficznych kontekstach), czy też ubezpieczenie transportu kabotażowego. Decyzja o dokupieniu tych rozszerzeń powinna być poprzedzona analizą Waszych specyficznych potrzeb i ryzyk.

Jak suma gwarancyjna 100 000 EUR vs 300 000 EUR wpływa na ostateczną cenę?

Jeśli miałbym wskazać jeden, absolutnie kluczowy czynnik, który wpływa na cenę polisy OCP Spedytora, byłaby to suma gwarancyjna. To właśnie ona określa maksymalną kwotę, do jakiej ubezpieczyciel będzie odpowiadał za szkody w danym okresie ubezpieczeniowym. Im wyższa suma gwarancyjna, tym wyższa składka to prosta zależność.

Weźmy przykład: polisa z sumą gwarancyjną 100 000 EUR będzie znacząco tańsza niż polisa z sumą gwarancyjną 300 000 EUR. Różnica w cenie może być bardzo duża, czasem nawet dwu- lub trzykrotna. Dlaczego? Ponieważ wyższa suma gwarancyjna oznacza dla ubezpieczyciela potencjalnie większe ryzyko wypłaty odszkodowania. Standardem rynkowym, szczególnie w transporcie międzynarodowym, są polisy na 200 000 - 300 000 EUR lub więcej. Wybór odpowiedniej sumy gwarancyjnej to balans między potrzebnym poziomem ochrony a akceptowalnym kosztem polisy. Zbyt niska suma gwarancyjna może okazać się niewystarczająca w przypadku poważnej szkody, a zbyt wysoka niepotrzebnie obciąży Wasz budżet.

Co winduje składkę w górę? Kluczowe czynniki, które analizuje ubezpieczyciel

Cena polisy OCP Spedytora nie bierze się znikąd. Ubezpieczyciele analizują szereg czynników, które pozwalają im ocenić ryzyko i na tej podstawie skalkulować składkę. Zrozumienie tych elementów pomoże Wam lepiej negocjować warunki i świadomie wybierać ofertę.

1. Suma gwarancyjna: jak wysoka ochrona jest Ci naprawdę potrzebna?

Jak już wspominałem, suma gwarancyjna to absolutny król czynników cenotwórczych. Minimalne sumy, które można spotkać na rynku, zaczynają się od 50 000 - 100 000 EUR. Jednakże, jeśli Wasza firma zajmuje się transportem wartościowych ładunków, obsługuje wymagających klientów lub po prostu chce mieć pewność, że jest odpowiednio zabezpieczona na wypadek poważnych zdarzeń, to warto rozważyć sumy gwarancyjne na poziomie 200 000 - 300 000 EUR, a nawet wyższe. Wybór tej kwoty powinien być podyktowany analizą Waszej działalności, rodzaju przewożonych towarów i potencjalnych ryzyk. Pamiętajcie, że jest to inwestycja w spokój i bezpieczeństwo Waszego biznesu.

2. Twój roczny przychód: dlaczego większy obrót oznacza dla ubezpieczyciela większe ryzyko?

Kolejnym ważnym czynnikiem jest Wasz roczny przychód lub obrót. To logiczne im większa skala działalności firmy, tym większa liczba zleceń, więcej potencjalnych punktów styku z klientami i większa szansa na wystąpienie błędu. Ubezpieczyciel postrzega wyższe obroty jako większe ryzyko, ponieważ potencjalna wartość szkody, która może wyniknąć z błędów w większej liczbie transakcji, jest po prostu wyższa. Dlatego firmy z wyższymi obrotami zazwyczaj płacą wyższe składki za polisę OCP Spedytora.

3. Zakres terytorialny: ile kosztuje spokój ducha w transporcie międzynarodowym i kabotażu?

Gdzie działacie? To pytanie ma ogromne znaczenie dla kosztu Waszej polisy. Działalność ograniczona wyłącznie do terytorium Polski będzie oczywiście tańsza. Jednakże, jeśli Wasza firma zajmuje się transportem międzynarodowym, obsługuje kraje Unii Europejskiej, a nawet wykonuje przewozy kabotażowe (czyli przewóz towarów między dwoma punktami w obcym kraju, wykonany przez zagranicznego przewoźnika), składka ubezpieczeniowa znacząco wzrośnie. Dzieje się tak, ponieważ zakres terytorialny wpływa na liczbę potencjalnych jurysdykcji prawnych, rodzaj przepisów, z jakimi możecie mieć do czynienia, a także na ogólne ryzyko operacyjne.

4. Historia szkodowości: jak Twoja przeszłość wpływa na cenę przyszłej polisy?

Ubezpieczyciele bardzo dokładnie analizują historię szkodowości firmy. Jeśli przez lata Wasza działalność przebiegała bez większych incydentów, a Wy nie zgłaszaliście wielu szkód, możecie liczyć na atrakcyjne zniżki. To jasny sygnał dla ubezpieczyciela, że jesteście rzetelnym partnerem i potraficie zarządzać ryzykiem. Z drugiej strony, jeśli w przeszłości Wasza firma miała wiele wypłat odszkodowań, koszt nowej polisy będzie znacznie wyższy. Ubezpieczyciel będzie postrzegał Was jako klienta o podwyższonym ryzyku, co naturalnie przełoży się na cenę.

5. Rodzaj towarów: dlaczego za transport elektroniki zapłacisz więcej niż za przewóz palet?

Niektóre towary są po prostu bardziej ryzykowne w transporcie niż inne. Jeśli Wasza firma specjalizuje się w przewozie towarów wysokiego ryzyka, takich jak elektronika (która jest wrażliwa na uszkodzenia i kradzieże), produkty wymagające specjalnych warunków (np. farmaceutyki, chemikalia ADR), alkohol, czy inne cenne ładunki, składka ubezpieczeniowa będzie wyższa. Ubezpieczyciele biorą pod uwagę potencjalną wartość szkody, trudność w transporcie oraz ryzyko kradzieży lub uszkodzenia danego typu ładunku. Przewóz standardowych palet z towarami neutralnymi jest zazwyczaj znacznie mniej ryzykowny.

6. Klauzule dodatkowe: czy warto dopłacić za ochronę od rażącego niedbalstwa?

Jak już wspominałem, podstawowa polisa to jedno, ale jej rozszerzenie o dodatkowe klauzule to zupełnie inna historia. Klauzule takie jak ochrona od rażącego niedbalstwa, szkody wyrządzone przez podwykonawców, czy rozszerzone koszty obrony sądowej, znacząco zwiększają zakres ochrony, ale jednocześnie podnoszą cenę polisy. Pytanie, czy warto dopłacić, zależy od Waszej indywidualnej oceny ryzyka. Jeśli Wasza działalność jest szczególnie narażona na sytuacje, które mogłyby zostać zakwalifikowane jako rażące niedbalstwo, lub jeśli często korzystacie z podwykonawców, dopłacenie za te klauzule może być bardzo rozsądnym posunięciem.

7. Doświadczenie w branży i procedury wewnętrzne: jak udowodnić, że jesteś rzetelnym partnerem?

Chociaż nie jest to bezpośredni czynnik, który ubezpieczyciel wpisze do kalkulatora składki, to jednak Wasze doświadczenie w branży oraz wdrożone procedury wewnętrzne mają znaczenie. Firma z wieloletnim stażem, która może pochwalić się stabilną pozycją na rynku, udokumentowanymi procedurami zarządzania ryzykiem i wysokimi standardami bezpieczeństwa, buduje pozytywny wizerunek w oczach ubezpieczyciela. Taki wizerunek może być argumentem w negocjacjach i pośrednio przełożyć się na lepsze warunki i niższe składki, zwłaszcza w dłuższej perspektywie. Pokazuje to, że jesteście partnerem, który poważnie podchodzi do swojej działalności i minimalizuje ryzyko.

Jak nie przepłacać? Sprytne sposoby na obniżenie kosztów OCP Spedytora

Skoro już wiemy, co wpływa na cenę, czas zastanowić się, jak możemy ją obniżyć, nie tracąc przy tym na jakości ochrony. W branży spedycyjnej liczy się każdy grosz, dlatego warto poznać kilka sprawdzonych sposobów na optymalizację kosztów ubezpieczenia OCP Spedytora.

Porównanie ofert: dlaczego wysłanie zapytania do jednego agenta to poważny błąd?

To jest absolutna podstawa i niestety często pomijana. Nigdy nie ograniczajcie się do jednej oferty! Rynek ubezpieczeniowy jest bardzo konkurencyjny. Różni ubezpieczyciele, tacy jak Warta, ERGO Hestia, PZU, Allianz i wielu innych, mają różne taryfikacje, różne podejście do oceny ryzyka i różne promocje. Wysyłając zapytanie do jednego agenta lub wybierając pierwszą lepszą ofertę, ryzykujecie przepłacenie nawet kilkudziesięciu procent. Dlatego kluczowe jest porównanie ofert od jak największej liczby ubezpieczycieli. Skorzystajcie z porównywarek online, skontaktujcie się z kilkoma agentami specjalizującymi się w ubezpieczeniach transportowych. Tylko wtedy będziecie mieli pewność, że wybraliście najlepszą ofertę na rynku.

Negocjacje z ubezpieczycielem: co możesz ugrać, przedstawiając swoje mocne strony?

Nie bójcie się negocjować! Ubezpieczyciele często mają pewien margines elastyczności, zwłaszcza jeśli widzą, że jesteście potencjalnie cennym klientem. Wasze argumenty w negocjacjach to przede wszystkim: dobra historia szkodowości (brak szkód w przeszłości), stabilna pozycja na rynku (długi staż działalności, rozpoznawalność marki), wdrożone procedury bezpieczeństwa i wysokie standardy obsługi klienta. Przedstawiając te mocne strony, możecie przekonać ubezpieczyciela do udzielenia Wam zniżki lub zaproponowania korzystniejszych warunków, np. lepszych klauzul w tej samej cenie.Budowanie pozytywnej historii szkodowej krok po kroku.

Najlepszym sposobem na obniżenie kosztów polisy w przyszłości jest budowanie pozytywnej historii szkodowej. To proces, który wymaga świadomego zarządzania ryzykiem na co dzień. Oznacza to dbanie o jakość usług, dokładność w dokumentacji, staranny wybór podwykonawców i minimalizowanie sytuacji, które mogłyby prowadzić do roszczeń. Każdy rok bez zgłoszenia szkody to dla Waszego ubezpieczyciela dowód na to, że jesteście firmą godną zaufania. Z czasem może to przełożyć się na znaczące zniżki przy odnowieniu polisy. Pamiętajcie, że pozytywna historia szkodowa to Wasza najlepsza wizytówka w oczach ubezpieczyciela.

Wdrożenie systemów zarządzania ryzykiem i procedur bezpieczeństwa w firmie.

To jest krok, który wymaga pewnego wysiłku, ale jego efekty mogą być długofalowe. Wdrożenie skutecznych systemów zarządzania ryzykiem i procedur bezpieczeństwa w firmie spedycyjnej to nie tylko sposób na minimalizację ryzyka wystąpienia szkód, ale także argument, który możecie przedstawić ubezpieczycielowi. Oto kilka praktycznych kroków:

- Opracowanie i wdrożenie standardów wyboru i weryfikacji podwykonawców.

- Stworzenie procedur kontroli jakości dokumentacji spedycyjnej.

- Wdrożenie systemu monitorowania i raportowania potencjalnych ryzyk.

- Szkolenia dla pracowników z zakresu zarządzania ryzykiem i procedur bezpieczeństwa.

- Regularne audyty wewnętrzne w celu identyfikacji i eliminacji potencjalnych zagrożeń.

Takie działania pokazują ubezpieczycielowi, że podchodzicie do ryzyka w sposób proaktywny, co może skutkować korzystniejszymi warunkami ubezpieczenia.

Przeczytaj również: Kariera spedytora w Polsce: przewodnik krok po kroku i zarobki

Pułapki w umowie, których musisz unikać: na co zwrócić uwagę w OWU?

Podpisanie umowy ubezpieczeniowej to nie koniec drogi. Kluczowe jest dokładne zapoznanie się z Ogólnymi Warunkami Ubezpieczenia (OWU), ponieważ to tam kryją się zapisy, które mogą okazać się pułapką i pozbawić Was ochrony w najmniej oczekiwanym momencie.

Wyłączenia odpowiedzialności: sprawdź, kiedy Twoja polisa może nie zadziałać.

Każda polisa ubezpieczeniowa zawiera listę wyłączeń odpowiedzialności. Są to sytuacje, w których ubezpieczyciel nie ponosi odpowiedzialności za szkodę, nawet jeśli doszło do zdarzenia objętego polisą. W przypadku OCP Spedytora, typowe wyłączenia obejmują szkody powstałe w wyniku umyślnego działania lub rażącego niedbalstwa (jeśli nie dokupiliście odpowiedniej klauzuli). Często wyłączona jest również odpowiedzialność za szkody związane z działaniami wojennymi, strajkami, terroryzmem, czy też za szkody związane z transportem bardzo specyficznych towarów, takich jak żywe zwierzęta, dzieła sztuki, czy materiały wybuchowe. Koniecznie przeczytajcie OWU i upewnijcie się, że rozumiecie, kiedy Wasza polisa może nie zadziałać. To kluczowe dla świadomego zarządzania ryzykiem.

Definicja "rażącego niedbalstwa": jak ubezpieczyciel interpretuje ten zapis?

Kwestia "rażącego niedbalstwa" to jeden z tych obszarów, który często budzi kontrowersje i może być polem do nadinterpretacji przez ubezpieczycieli. Zazwyczaj standardowe polisy OCP Spedytora wyłączają odpowiedzialność za szkody wynikające z rażącego niedbalstwa. Co to oznacza? Ubezpieczyciel może uznać, że jeśli popełniliście ewidentny błąd, który był oczywisty dla każdego rozsądnego człowieka, to polisa nie zadziała. Jednak interpretacja tego, co jest "rażącym niedbalstwem", może się różnić w zależności od ubezpieczyciela i konkretnej sytuacji. Dlatego tak ważne jest, aby albo dokupić klauzulę rozszerzającą ochronę o rażące niedbalstwo, albo dokładnie zrozumieć, jak Wasz ubezpieczyciel definiuje i interpretuje ten zapis w OWU.

Procedura zgłaszania szkody: co musisz wiedzieć, by szybko uzyskać odszkodowanie?

Nawet najlepsza polisa na nic się nie zda, jeśli nie będziecie potrafili poprawnie zgłosić szkody. Procedura zgłaszania szkody jest szczegółowo opisana w OWU i jej znajomość jest absolutnie kluczowa dla szybkiego i sprawnego uzyskania odszkodowania. Zwróćcie uwagę na:

- Terminy zgłoszenia szkody: Zazwyczaj macie określony czas (np. kilka dni) od momentu dowiedzenia się o szkodzie na jej zgłoszenie.

- Wymagane dokumenty: Ubezpieczyciel będzie potrzebował szeregu dokumentów potwierdzających szkodę i jej wysokość (np. protokoły szkody, korespondencja z klientem, dokumentacja transportowa).

- Sposób zgłoszenia: Czy szkoda należy zgłosić telefonicznie, mailowo, czy przez specjalny formularz online?

Dokładne zapoznanie się z tymi zapisami i przestrzeganie procedury pozwoli Wam uniknąć opóźnień w procesie likwidacji szkody i maksymalnie przyspieszyć otrzymanie należnego odszkodowania.